DECLARACIÓN DE RENTA PERSONAS JURÍDICAS

Plazos para presentación y pago de la declaración de renta

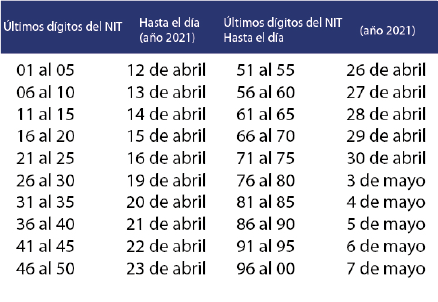

De acuerdo con el artículo 1.6.1.13.2.12 del Decreto 1625 de 2016 (modificado por el artículo 1 del Decreto 1680 de 2020), los plazos para la presentación y pago de la declaración de renta de los contribuyentes del RTE, así como de aquellas personas jurídicas, no calificadas como grandes contribuyentes, correspondiente al año gravable 2020, vence de acuerdo con los dos últimos dígitos del NIT que consta en el RUT, sin tener en cuenta el dígito de verificación, en las siguientes fechas:

Declaración y pago de la primera cuota

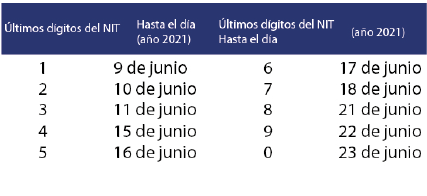

Para el pago de la segunda cuota se debe considerar solamente el último dígito del RUT, tal como se muestra a continuación:

Pago de la segunda cuota

Es importante tener en cuenta que las sucursales y demás establecimientos permanentes de sociedades y entidades extranjeras y de personas naturales no residentes en el país, que no tengan la calidad de gran contribuyente, que presten en forma regular el servicio de transporte aéreo, marítimo, terrestre o fluvial entre lugares colombianos y extranjeros, podrán presentar la declaración del impuesto sobre la renta y complementario por el año gravable 2020 y cancelar en una sola cuota el impuesto a cargo y el anticipo del impuesto sobre la renta hasta el 22 de octubre de 2021, independientemente del último dígito del NIT (ver el parágrafo 1 del artículo 1.6.1.13.2.12 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 1680 de 2020).

Grandes contribuyentes

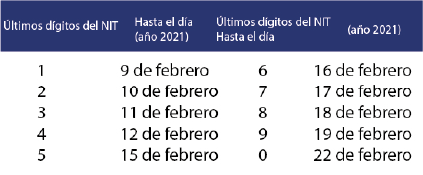

Las personas naturales o jurídicas que al 31 de diciembre de 2020 fueron calificadas como grandes contribuyentes de acuerdo con la Resolución 009061 de diciembre 10 de 2020 expedida por la Dian, deberán presentar la declaración del impuesto sobre la renta y complementario por el año gravable 2020, a más tardar entre el 12 y el 23 de abril de 2021, según el último dígito del NIT del declarante, sin tener en cuenta el dígito de verificación.

Al respecto, es importante tener en cuenta que este tipo de contribuyentes deberá cancelar el valor total de impuesto a pagar y su respectivo anticipo en tres (3) cuotas, de las cuales la segunda estará acompañada de la declaración del impuesto, a más tardar en las siguientes fechas establecidas en el artículo 1.6.1.13.2.11 del Decreto 1625 de 2016(modificado por el artículo 1 del Decreto 1680 de 2020):

Pago de la primera cuota

Es importante resaltar que, si al momento del pago de la primera cuota el contribuyente tiene elaborada la declaración del año gravable 2020 y obtiene un saldo a favor, le será permitido omitir su pago.

No obstante, si al efectuar la presentación de la declaración se genera saldo a pagar, deberá responder por los valores correspondientes a la respectiva cuota y sus intereses de mora.

Consultas e inquietudes